రచయిత:

Laura McKinney

సృష్టి తేదీ:

3 ఏప్రిల్ 2021

నవీకరణ తేదీ:

14 మే 2024

విషయము

ఈ వ్యాసంలో: సముపార్జన అంతరాన్ని అర్థం చేసుకోవడం సముపార్జన గ్యాప్ 5 సూచనలు

సముపార్జన నష్టం అనేది ఒక సంస్థ అసంపూర్తిగా ఉండే మంచి రకం, ఇది ఒక సంస్థ మరొక సంస్థ యొక్క మొత్తం వాటాలను పొందినప్పుడు పెరుగుతుంది. విలీనం చేసిన కంపెనీ విలువను పెంచడానికి సముపార్జనలు సృష్టించబడినందున, సంస్థ యొక్క కొనుగోలు ధర తరచుగా కొనుగోలు చేసిన కంపెనీ మార్కెట్ యొక్క మొత్తం విలువను మించిపోతుంది. మార్కెట్ విలువ మరియు కొనుగోలు ధర మధ్య ఈ వ్యత్యాసాన్ని గుడ్విల్ అంటారు మరియు మాతృ సంస్థ యొక్క ఖాతా రికార్డుల బ్యాలెన్స్ను నిర్వహించడం అవసరం. సముపార్జన అంతరాన్ని లెక్కించడం నేర్చుకోవడం బ్యాలెన్స్ షీట్లో సముపార్జనలను సరిగ్గా రికార్డ్ చేయడానికి మిమ్మల్ని అనుమతిస్తుంది.

దశల్లో

పార్ట్ 1 సముపార్జన అంతరాన్ని అర్థం చేసుకోవడం

-

స్పష్టమైన మరియు కనిపించని మంచి మధ్య వ్యత్యాసాన్ని తెలుసుకోండి. సముపార్జన అంతరం అసంభవమైన మంచిగా పరిగణించబడుతుంది. ఆస్తి, యంత్రాలు లేదా వాహనాలు వంటి భౌతిక ఆస్తి అయిన స్పష్టమైన ఆస్తిలా కాకుండా, అసంపూర్తిగా ఉన్న ఆస్తి అంటే బ్రాండ్ పేర్లు, కాపీరైట్లు, పేటెంట్లు లేదా ట్రేడ్మార్క్లు వంటి ప్రభావితం చేయలేని ఆస్తి.- అకౌంటింగ్లో, రెండు రకాల వస్తువులకు విలువ ఉన్నందున, స్పష్టమైన మరియు కనిపించని వస్తువులు బ్యాలెన్స్ షీట్లో నమోదు చేయబడతాయి.

-

సంస్థ యొక్క పుస్తక విలువను లెక్కించండి. సముపార్జన అంతరం యొక్క భావనను అర్థం చేసుకోవడానికి, మీరు పుస్తక విలువను అర్థం చేసుకోవాలి. పుస్తక విలువ అనేది సంస్థ యొక్క స్పష్టమైన వస్తువుల విలువ, సంస్థ యొక్క అప్పులకు మైనస్. బ్యాలెన్స్ షీట్లో గుర్తించబడిన వ్యాపారం యొక్క విలువ కనుక దీనిని పుస్తక విలువ అని పిలుస్తారు.- ఉదాహరణకు, ఒక సంస్థ యొక్క స్పష్టమైన ఆస్తులు 2 మిలియన్ యూరోల విలువైనవి మరియు 500,000 యూరోల విలువైన వస్తువులు మరియు 1 మిలియన్ యూరోల అప్పులు అని అనుకోండి. అంటే పుస్తక విలువ 1 మిలియన్ యూరోలు (2 మిలియన్ స్పష్టమైన ఆస్తులు మైనస్ 1 మిలియన్ అప్పులు) కు సమానం.

- కంపెనీ ఆస్తి విలువ దాని అసలు ఖర్చుతో సమానం.

- వ్యాపారం యొక్క పుస్తక విలువ వ్యాపారం యొక్క మార్కెట్ విలువకు (సరసమైన విలువ అని కూడా పిలుస్తారు) సమానంగా ఉండదు లేదా మార్కెట్ చెల్లించడానికి సిద్ధంగా ఉంటుంది. ఉదాహరణకు, మా విషయంలో కంపెనీకి 1 మిలియన్ యూరోల పుస్తక విలువ ఉంది, కానీ మార్కెట్ 3 మిలియన్ యూరోలు చెల్లించడానికి సిద్ధంగా ఉంటుంది.

-

సముపార్జన అంతరం యొక్క నిర్వచనం తెలుసుకోండి. ఒక సంస్థను తిరిగి కొనుగోలు చేసినప్పుడు, సద్భావన కొనుగోలు ధర మరియు సంస్థ యొక్క సరసమైన విలువ మధ్య వ్యత్యాసానికి సమానం. సరసమైన విలువ మంచి యొక్క అంచనా మార్కెట్ విలువ, కానీ ఈ ఉదాహరణ కోసం, సరసమైన విలువ పుస్తక విలువకు సమానమని మేము అనుకుంటాము.- ఉదాహరణకు, కంపెనీ A కంపెనీ B ని million 1 మిలియన్లకు కొనాలని అనుకుందాం. కంపెనీ B యొక్క పుస్తక విలువ 500,000 యూరోలు అని అనుకుందాం. సద్భావన కొనుగోలు ధర మరియు పుస్తక విలువ మధ్య వ్యత్యాసానికి సమానం కాబట్టి, ఈ సందర్భంలో కొనుగోలు అంతరం 500,000 యూరోలు.

- సముపార్జన అంతరం అనేక కారణాల వల్ల ఉండవచ్చు. ఒక సంస్థ పుస్తక విలువ కంటే ఎక్కువ చెల్లించడానికి సిద్ధంగా ఉండవచ్చు, ఎందుకంటే ప్రశ్నలో ఉన్న సంస్థ పెద్ద లాభాల మార్జిన్ను గ్రహిస్తుంది లేదా కాబోయే లాభ వృద్ధి లేదా చాలా పెద్ద పోటీ ప్రయోజనాన్ని కలిగి ఉంటుంది.

పార్ట్ 2 సముపార్జన అంతరానికి అకౌంటింగ్

-

సంస్థ యొక్క ఆస్తి యొక్క సరసమైన విలువను నిర్ణయించండి. పైన చెప్పినట్లుగా, ఒక సంస్థ యొక్క పుస్తక విలువ ఎల్లప్పుడూ సరసమైన విలువకు సమానం కాదు (లేదా మార్కెట్లో ఎవరైనా కంపెనీకి చెల్లించడానికి సిద్ధంగా ఉన్న మదింపు విలువ). మొదటి దశ వ్యాపారం యొక్క పుస్తక విలువను (లేదా ఆస్తులు తక్కువ అప్పు) పరిగణించడం మరియు సరసమైన విలువను నిర్ణయించడం.- ఉదాహరణకు, అమ్మకానికి సంస్థ యొక్క పుస్తక విలువ 1 మిలియన్ యూరోలు. ఏదేమైనా, బలమైన మార్కెట్ పరిస్థితుల దృష్ట్యా, సరసమైన విలువ 1.5 మిలియన్ యూరోల కంటే కొంచెం ఎక్కువగా ఉంటుంది. అంటే ఈ 1 మిలియన్ యూరోల వస్తువులకు ప్రజలు 1.5 మిలియన్ యూరోలు చెల్లిస్తారు.

- సరసమైన విలువ యొక్క గణన సాధారణంగా చాలా క్లిష్టంగా ఉంటుంది మరియు తగినంత ప్రాథమిక జ్ఞానం అవసరం మరియు అందువల్ల వ్యాపారం యొక్క సరసమైన విలువ తరచుగా అకౌంటెంట్ లేదా ఆర్థిక విశ్లేషకుడు వంటి ధృవీకరించబడిన నిపుణులచే లెక్కించబడుతుంది.

- సాధారణంగా, సరసమైన విలువను లెక్కించడానికి ఇతర వస్తువుల అమ్మకపు ధర లేదా ఇలాంటి వ్యాపారాల పరిజ్ఞానం అవసరం. ఒక విధానం ఏమిటంటే, అమ్మకం కోసం ఉంచిన సారూప్య కంపెనీల సగటును లెక్కించడం, ఆపై కంపెనీ నాణ్యతను బట్టి కంపెనీ విలువను ఈ సగటు విలువ కంటే పైన కొనడం.

- ఈ వ్యాసంలో, పదం సరసమైన విలువ అనే అర్థంలో ఉపయోగించబడుతుంది మార్కెట్ విలువ.

-

సంపాదించిన అన్ని వస్తువుల విలువలను సంకలనం చేయండి. వస్తువుల సరసమైన విలువను నిర్ణయించిన తరువాత, మీరు వాటిని జోడించవచ్చు. ఉదాహరణకు, కొనుగోలు చేయబోయే సంస్థకు 200,000 యూరోల మూలధనం, 500,000 యూరోల నగదు మరియు 800,000 యూరోల జాబితా ఉందని అనుకోండి.- సంస్థ యొక్క ఆస్తుల యొక్క సరసమైన విలువ అప్పుడు 1.5 మిలియన్ యూరోలు.

-

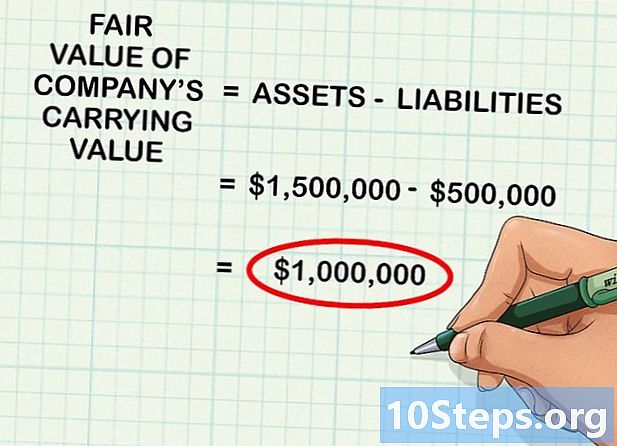

సంస్థ యొక్క అప్పుల విలువను ఆస్తుల నుండి తీసివేయండి. కంపెనీకి 500,000 యూరోల అప్పులు ఉంటే మరియు మీరు వాటిని 1,5 మిలియన్ యూరోల ఆస్తుల నుండి తీసివేస్తే, మీరు సంస్థ యొక్క పుస్తక విలువ యొక్క సరసమైన విలువ 1 మిలియన్ యూరోలు పొందుతారు.- పుస్తక విలువను పొందడానికి మీరు సంస్థ యొక్క ఆస్తుల బాధ్యతలను తీసివేస్తే మరియు ఈ ఆస్తుల కోసం మార్కెట్ సిద్ధాంతపరంగా ఏమి చెల్లించాలో మీరు నిర్ణయిస్తే, ఈ సందర్భంలో ఫలితం 1 మిలియన్ యూరోలు.

-

సద్భావనను లెక్కించడానికి సముపార్జన ధర యొక్క సరసమైన విలువను తీసివేయండి. సముపార్జన అంతరం వ్యాపారం యొక్క సరసమైన విలువ మరియు పుస్తక విలువ మధ్య వ్యత్యాసంగా నిర్వచించబడింది. సద్భావనను లెక్కించడానికి, మొత్తం ఆస్తులను కంపెనీ సముపార్జన ధర నుండి తీసివేయండి. ఫలితం ఎల్లప్పుడూ సానుకూల సంఖ్య.- ఉదాహరణకు, ఒక సంస్థ మరొక సంస్థను 1,000,000 యూరోలకు కొనుగోలు చేస్తుందని అనుకుందాం. కొనుగోలు చేసిన సంస్థ యొక్క సరసమైన విలువ 800,000 యూరోలు అయితే, సముపార్జన అంతరం మొత్తం 200,000 యూరోలు (1,000,000 - 800,000).

-

సముపార్జన కోసం జర్నల్లో ఆపరేషన్ను రికార్డ్ చేయండి. మీరు గ్యాప్ యొక్క విలువను నిర్ణయించిన తర్వాత, లాగ్లో తగిన ఆపరేషన్లను నమోదు చేయడానికి మీరు ఉపయోగిస్తున్న సాఫ్ట్వేర్ను తెరవండి.- పై ఉదాహరణను కొనసాగిస్తూ, కంపెనీ 800,000 యూరోల స్వాధీనం చేసుకున్న ఆస్తి యొక్క ఖాతాకు క్రెడిట్ చేస్తుంది, 200,000 యూరోల కొనుగోలు అంతరం యొక్క ఖాతాకు క్రెడిట్ చేస్తుంది మరియు తరువాత 1,000,000 యూరోల నగదు ఖాతాను డెబిట్ చేస్తుంది. సముపార్జన అంతరం బ్యాలెన్స్ షీట్లో కనిపించని మంచిది.

- ఈ రిజిస్ట్రేషన్ సిరీస్ బ్యాలెన్స్ షీట్ ఆస్తులపై, 000 800,000 ప్రవాహాన్ని సూచిస్తుంది, సముపార్జన ఉపసంహరణ ఖాతాలోకి, 000 200,000 ప్రవాహం మరియు million 1 మిలియన్ నగదు యొక్క ప్రవాహం, ఇది సంస్థ యొక్క సముపార్జనను ప్రతిబింబిస్తుంది.

-

ప్రతి సంవత్సరం సముపార్జన అంతరం యొక్క తరుగుదలని పరీక్షించండి. ప్రతి సంవత్సరం, కొనుగోలు గ్యాప్ యొక్క బలహీనత విలువను కోల్పోతుందో లేదో పరీక్షించాలి. వ్యాపారానికి ఏదైనా చెడు జరిగినప్పుడు బలహీనత ఏర్పడుతుంది, దీని ఫలితంగా పుస్తక విలువ కంటే దాని ఆస్తుల యొక్క సరసమైన విలువ తగ్గుతుంది. ఇది సంభవించినప్పుడు, సరసమైన విలువ మరియు పుస్తక విలువ మధ్య వ్యత్యాసం యొక్క విలువను సద్భావన నుండి తీసివేయాలి.- ఉదాహరణకు, మీరు వ్యాపారాన్ని 1.5 మిలియన్ యూరోలకు 500,000 యూరోల డికాపిటలైజేషన్ మరియు 1 మిలియన్ యూరోలు పుస్తక విలువగా కొనుగోలు చేశారని అనుకుందాం. అమ్మకాలు గణనీయంగా పడిపోతే, ఈ హోల్డింగ్స్ ఇకపై 1 మిలియన్ విలువను కలిగి ఉండవు. సరసమైన విలువ 800,000 కు తగ్గితే, ఆస్తుల విలువ క్షీణతను ప్రతిబింబించేలా మీరు సద్భావనను 200,000 తగ్గించాలి.

-

వార్తాపత్రికలో వాల్యుయేషన్ గ్యాప్ యొక్క తరుగుదలకు సంబంధించిన లావాదేవీని రికార్డ్ చేయండి. కొనుగోలు అంతరం క్షీణించినట్లయితే, దాని ఆపరేషన్ వార్తాపత్రికలో తప్పక కనిపిస్తుంది. లావాదేవీని నమోదు చేయడానికి, బలహీనత ఖాతాకు తరుగుదల విలువతో క్రెడిట్ చేయండి మరియు కొనుగోలు వ్యత్యాసాన్ని అదే మొత్తంలో వసూలు చేయండి. బలహీనత ఖాతాను ఆస్తులకు కౌంటర్పార్టీ ఖాతాగా ఉపయోగించడం ద్వారా సముపార్జన అంతరం తగ్గడాన్ని ఇది సూచిస్తుంది.