రచయిత:

Judy Howell

సృష్టి తేదీ:

2 జూలై 2021

నవీకరణ తేదీ:

6 మే 2024

విషయము

నికర రాబడి సాధారణంగా లాభం మరియు నష్ట ప్రకటనలో చివరి సంఖ్య, ఇది కంపెనీ యజమానులకు కంపెనీ ఖర్చులు చెల్లించిన తర్వాత ఎంత డబ్బు మిగిలి ఉందనే దాని గురించి కీలకమైన సమాచారాన్ని వ్యాపార యజమానులకు అందిస్తుంది. అందువల్ల, ఇది వ్యాపారం యొక్క లాభదాయకతకు కీలకమైన కొలత. నికర ఆదాయాన్ని సాధారణ సంభాషణలో ఆదాయం, నికర ఆదాయం లేదా లాభం లేదా లాభం అని కూడా పిలుస్తారు. దాని ప్రాముఖ్యత ఉన్నప్పటికీ, ఆదాయం నుండి ఖర్చులను తీసివేసే సాధారణ అకౌంటింగ్ విధానాలను ఉపయోగించి లెక్కించడం చాలా సులభం.

స్టెప్స్

2 యొక్క పద్ధతి 1: సమాచారాన్ని సేకరించడం మరియు నిర్వహించడం

లాభం మరియు నష్టం ఖాతాను సిద్ధం చేయండి. నికర ఆదాయాన్ని సరిగ్గా లెక్కించడానికి, మీరు డెమోను పూర్తి చేసే దశలను అనుసరించాలి. నికర ఆదాయాన్ని లెక్కించేటప్పుడు పత్రాన్ని నింపడం మీ సమాచారాన్ని నిర్వహించడానికి సులభమైన మార్గం. దీని కోసం, దీన్ని చేతితో లేదా డేటా మేనేజ్మెంట్ ప్రోగ్రామ్ను ఉపయోగించి పూర్తి చేయవచ్చు. మరింత సమాచారం కోసం ఇక్కడ క్లిక్ చేయండి.

- ఈ పత్రం జనవరి 1, 2014 నుండి డిసెంబర్ 31, 2014 వంటి నిర్దిష్ట కాలాన్ని వర్తిస్తుంది. ఈ కాలం ఏదైనా కాలం కావచ్చు, అయితే ఇది సాధారణంగా నెలవారీ, త్రైమాసిక లేదా ఏటా ఉంటుంది.

అవసరమైన సమాచారాన్ని సేకరించండి. నికర ఆదాయాన్ని లెక్కించడానికి, మీకు ఆదాయ ప్రకటనలో అవసరమైన మొత్తం సమాచారం అవసరం. కంపెనీ ఆదాయం మరియు ఖర్చులపై విస్తృతమైన డేటా వీటిలో ఉంది. మళ్ళీ, అవసరమైన డేటాపై మరింత సమాచారం కోసం ఇక్కడ క్లిక్ చేయండి. అవి వ్యాసం యొక్క తరువాతి భాగంలో వివరించబడతాయి.- సాధారణంగా, లాభం మరియు నష్ట ప్రకటనలో సంస్థ యొక్క ఆదాయ వనరులు (ప్రధానంగా అమ్మకాలు, కానీ వడ్డీ రాయితీలు వంటివి) మరియు ఉత్పత్తి సృష్టి కార్యకలాపాల ఖర్చులు, పరిపాలన, చెల్లించిన వడ్డీతో సహా వర్గాల వారీగా ఖర్చుల జాబితా ఉంటుంది. అప్పులు మరియు ఆదాయ పన్నులు.

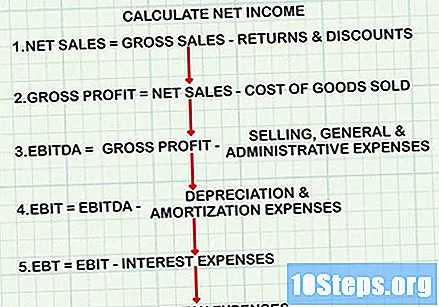

సరైన సూత్రాన్ని ఉపయోగించండి. నికర ఆదాయ గణన ఆదాయ ప్రకటన యొక్క సంస్థకు సమాంతరంగా చాలా నిర్దిష్ట సూత్రాన్ని అనుసరిస్తుంది. అయినప్పటికీ, మీరు బ్యాలెన్స్ షీట్ సృష్టించకుండా నికర ఆదాయాన్ని మాత్రమే లెక్కించాలని ఎంచుకుంటే, మీరు గణనలోని సరైన పాయింట్ల వద్ద సరైన ఖర్చులను తీసివేయాలని నిర్ధారించుకోవాలి. దీని సాధారణ నిర్మాణం క్రింది విధంగా ఉంది:- నికర అమ్మకాలను లెక్కించండి: స్థూల అమ్మకాల ఆదాయం మైనస్ రాబడి మరియు తగ్గింపు.

- స్థూల లాభం పొందడానికి నికర అమ్మకాల నుండి అమ్మిన వస్తువుల ధరను తగ్గించండి.

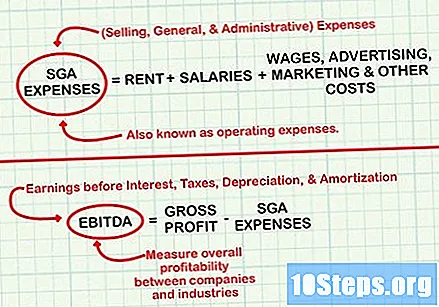

- EBITDA లేదా EBITDA (వడ్డీ, పన్నులు, తరుగుదల మరియు రుణ విమోచనానికి ముందు ఆదాయాలు) పొందటానికి నికర ఆదాయం నుండి అమ్మకాలు, సాధారణ మరియు పరిపాలనా ఖర్చులను తీసివేయండి.

- EBIT లేదా EBITDA (వడ్డీ మరియు పన్నుల ముందు ఆదాయాలు) పొందటానికి EBITDA నుండి తరుగుదల మరియు రుణ విమోచన ఖర్చులను తీసివేయండి.

- EBT (పన్ను ముందు ఆదాయాలు) పొందటానికి వడ్డీ ఖర్చులను EBIT నుండి తీసివేయండి.

- నికర ఆదాయాన్ని పొందడానికి EBT నుండి పన్ను ఖర్చులను తీసివేయండి.

కాలిక్యులేటర్ను సులభంగా ఉంచండి. వ్యాపారం యొక్క పరిమాణాన్ని బట్టి, నికర ఆదాయాన్ని లెక్కించడం పెద్ద సంఖ్యలో లేదా అధునాతన లెక్కలను కలిగి ఉంటుంది. ఖచ్చితత్వాన్ని నిర్ధారించడానికి, మీ లెక్కలు చేసేటప్పుడు సరళమైన కాలిక్యులేటర్ను సమీపంలో ఉంచండి.

2 యొక్క 2 విధానం: నికర ఆదాయాన్ని లెక్కిస్తోంది

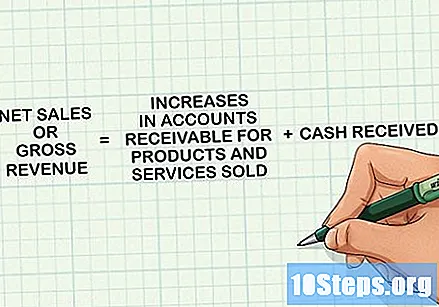

నెట్ బిల్లింగ్ను నిర్ణయించండి. "స్థూల రాబడి" లేదా "రాబడి" అని కూడా పిలువబడే ఈ మొత్తాన్ని పొందటానికి, ఆదాయ ప్రకటన వ్యవధిలో విక్రయించిన ఉత్పత్తులు మరియు సేవలకు స్వీకరించబడిన మొత్తం డబ్బు మరియు ఖాతాలలో పెరుగుదల. ఈ ఆదాయాలు ఉత్పత్తి లేదా సేవ వినియోగదారునికి పంపిణీ చేయబడినప్పుడు నమోదు చేయబడతాయి, అది చెల్లించినప్పుడు తప్పనిసరిగా కాదు. ప్రకటనలో మరియు నికర ఆదాయాన్ని లెక్కించడంలో ఇది మొదటి అంశం అవుతుంది.

- కొన్ని కంపెనీలు "రాబడి" మరియు "అమ్మకాలు" అనే పదాలను పర్యాయపదాలుగా ఉపయోగిస్తాయని గమనించండి, కాని మరికొందరు "అమ్మకాలు" ను ఇతర వనరుల నుండి వచ్చే ఆదాయాన్ని మినహాయించి విక్రయించిన ఉత్పత్తుల సంఖ్యను గుర్తించడానికి మాత్రమే ఉపయోగిస్తారు.

అమ్మిన వస్తువుల ధరను ఏర్పాటు చేయండి. ఒక సంస్థ విక్రయించే వస్తువుల ఉత్పత్తి లేదా కొనుగోలుతో సంబంధం ఉన్న ఖర్చులు ఇవి. రిటైల్ మరియు తయారీ సంస్థలకు ఈ విభాగంలో గణనీయమైన ఖర్చులు ఉంటాయి. మొత్తానికి చేరుకోవడానికి, ఉత్పత్తిలో ఉపయోగించే ముడి పదార్థాల ధర, ప్రత్యక్ష శ్రమ ఖర్చు, పరిపాలనా లేదా అమ్మకపు పనులలో పాల్గొనని వ్యక్తుల వేతనాలు మరియు విద్యుత్తు వంటి ఉత్పత్తికి సంబంధించిన ఏవైనా ఖర్చులు .

- సంస్థ సేవలను అందిస్తే, అర్థం చేసుకోవడానికి వీలుగా అమ్మిన వస్తువుల ధరను ఆదాయ వ్యయంతో భర్తీ చేయవచ్చు. ఈ విలువ అదే సాధారణ భావనను అనుసరిస్తుంది మరియు జీతాలు, కమీషన్లు, సేవలను అందించడానికి ఉపయోగించే ఖర్చులు, రవాణా వంటి ఖర్చులు మరియు అమ్మకాలతో సంబంధం ఉన్న ఇతర ఖర్చులు వంటివి ఉంటాయి.

- మీరు సంఖ్యను కనుగొన్న తర్వాత, నెట్ బిల్లింగ్ నుండి తీసివేయండి. ఫలిత మొత్తాన్ని స్థూల లాభం అని పిలుస్తారు మరియు సంస్థ యొక్క ఉత్పాదక సామర్థ్యానికి కొలతగా పనిచేస్తుంది.

నిర్వహణ ఖర్చులను లెక్కించండి. అమ్మకాలు, సాధారణ మరియు పరిపాలనా ఖర్చులు తదుపరి దశలో తీసివేయబడతాయి. సంస్థ యొక్క ప్రాధమిక కార్యకలాపాలతో సంబంధం ఉన్న ఇతర ఖర్చులతో పాటు అద్దె, వేతనాలు, జీతాలు (పరిపాలనా లేదా అమ్మకపు ప్రాంతాల్లోని ఉద్యోగులకు), ప్రకటనలు మరియు మార్కెటింగ్ వంటి ఖర్చులు ఇవి.

- సంఖ్యను లెక్కించిన తరువాత, వడ్డీ, పన్నులు, తరుగుదల మరియు రుణ విమోచన (EBITDA) ముందు లాభం పొందడానికి స్థూల లాభం నుండి తీసివేయండి. కంపెనీలు మరియు పరిశ్రమల మధ్య మొత్తం లాభదాయకతను కొలవడానికి EBITDA ఉపయోగించబడుతుంది ఎందుకంటే ఇది లాభంపై ఆర్థిక మరియు అకౌంటింగ్ నిర్ణయాల ప్రభావాలను విస్మరిస్తుంది.

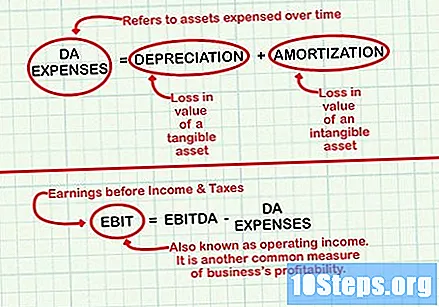

తరుగుదల మరియు రుణ విమోచన (డిఎ) ఖర్చులను కనుగొనండి. ఈ సంఖ్యలు సాధారణంగా కాలక్రమేణా ఖర్చు చేసే బ్యాలెన్స్ షీట్ ఆస్తిని ప్రతిబింబిస్తాయి. తరుగుదల ఖర్చులు యంత్రం వంటి స్పష్టమైన ఆస్తి విలువను కోల్పోవడాన్ని సూచిస్తాయి. రుణ విమోచన వ్యయం పేటెంట్ వంటి అసంపూర్తిగా ఉన్న ఆస్తి విలువను కోల్పోవడాన్ని సూచిస్తుంది. చాలా సంవత్సరాలుగా ఆదాయ ప్రకటనలో DA గా ఖర్చులను లెక్కించడం ఒక సంస్థ తన నికర ఆదాయంపై కొత్త వాహనం లేదా కొత్త కర్మాగారం వంటి ఖరీదైన పెట్టుబడి యొక్క ప్రభావాన్ని వ్యాప్తి చేయడానికి అనుమతిస్తుంది.

- DA ఖర్చులు సంక్లిష్టమైన అకౌంటింగ్ అంశాలు. స్థిర ఆస్తుల తరుగుదల మరియు మరింత సమాచారం కోసం ఆస్తులను రుణమాఫీ చేయడం గురించి చదవండి.

- DA ఖర్చులను లెక్కించిన తరువాత, EBIT (వడ్డీ మరియు ఆదాయపు పన్నుకు ముందు ఆదాయాలు) పొందటానికి వాటిని EBITDA నుండి తీసివేయండి. ఆపరేటింగ్ ఆదాయం అని కూడా పిలువబడే EBIT, సంస్థ యొక్క లాభదాయకత యొక్క మరొక సాధారణ కొలత.

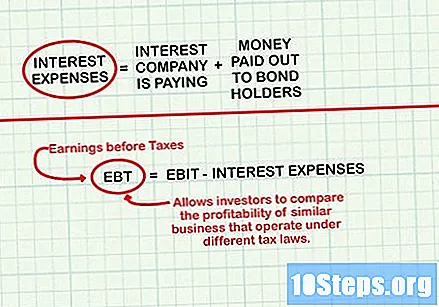

వడ్డీ ఖర్చులను లెక్కించండి. కంపెనీ చెల్లించే ఏదైనా వడ్డీకి సంబంధించిన ఖర్చులు ఇవి (రుణంపై, ఉదాహరణకు). వారు బాండ్ హోల్డర్లకు చెల్లించే మొత్తాన్ని కూడా చేర్చవచ్చు. దీన్ని లెక్కించేటప్పుడు, వడ్డీ ఆదాయంతో సంపాదించిన డబ్బును మళ్ళీ జోడించండి. ధృవీకరణ పత్రాలు, పొదుపులు మరియు మనీ మార్కెట్ ఖాతాలు వంటి స్వల్పకాలిక పెట్టుబడులపై డబ్బు ఉంచడం ద్వారా సంపాదించిన వడ్డీని వీటిలో చేర్చవచ్చు.

- వడ్డీ వ్యయాన్ని లెక్కించిన తరువాత, EBT (పన్నుకు ముందు ఆదాయాలు) పొందటానికి EBIT నుండి తీసివేయండి (లేదా వడ్డీ ఆదాయం ఖర్చు కంటే ఎక్కువగా ఉంటే). వేర్వేరు పన్ను చట్టాల ప్రకారం పనిచేసే సారూప్య సంస్థల లాభదాయకతను పోల్చడానికి పెట్టుబడిదారులను EBT అనుమతిస్తుంది.

పన్ను ఖర్చులను లెక్కించండి. అవి ఆదాయ ప్రకటనలో నివేదించబడిన కాలంలో కంపెనీ చెల్లించే ఆదాయపు పన్ను, మరియు సంస్థ యొక్క పరిమాణం మరియు దాని పన్నులు ఎలా చెల్లించబడతాయి అనే అనేక అంశాల ఆధారంగా మారుతూ ఉంటాయి. ఈ మొత్తంలో కంపెనీ చెల్లించే ఇతర రుసుములైన ఐపిటియు వంటివి ఉండవని గుర్తుంచుకోండి. నిర్వహణ ఖర్చులలో భాగంగా ఇది చేర్చబడింది.

నికర ఆదాయాన్ని పొందడానికి EBT నుండి పన్ను ఖర్చులను తీసివేయండి. వ్యవకలనం చేసిన తరువాత, మీరు కోరుకున్న విలువను లెక్కించారు!

చిట్కాలు

- నికర ఆదాయం ప్రతికూల సంఖ్య అయితే, సంస్థ యొక్క ఖర్చులు ఆదాయాన్ని మించిపోతాయి మరియు మీకు నికర నష్టం ఉంటుంది. అలాంటప్పుడు, సంస్థ బడ్జెట్ను గుర్తించి, ఖర్చు తగ్గించే చర్యలను అమలు చేయాల్సి ఉంటుంది.